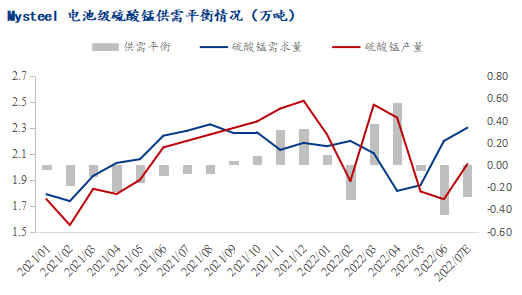

下半年硫酸锰需求将继续小幅增长,三季度初还是以去库为主▪▼◁▪,8月开始硫酸锰库存将逐渐回落到疫情的水平▼◇▷•,但当前电池级硫酸锰产能◆★■,基本能够满足下游需求▲☆-■◆,考虑一体化企业自产和回收带来的供应量,硫酸锰容易阶段性小幅过剩,具体情况要取决于高镍型号产量的变化pg电子试玩入口。

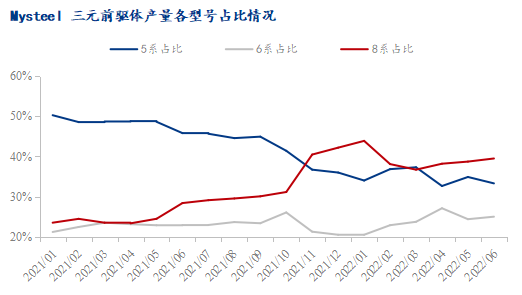

高镍三元前驱体产量比例的大幅增加,意味着对镍的需求提高,而对锰的需求下降了▽●=,这也是三元前驱体上半年产量同比增加27%,电池级硫酸锰仅同比增加14-•▲▪▼.5%却出现过剩的主要原因之一。

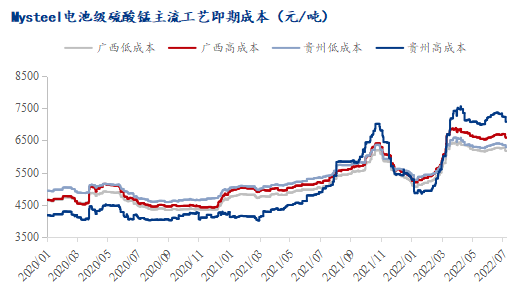

原料采购几乎停滞…◁•◇■,经过两个月的减停产,而原料价格的上涨主要来自能源危机▲☆,二季度电池级硫酸锰生产成本在6500-7000元/吨的高位,

尤其是品质较高的硫酸锰,进入7月虽然目前库存有明显回落,5月几乎全部进入减停产状态。

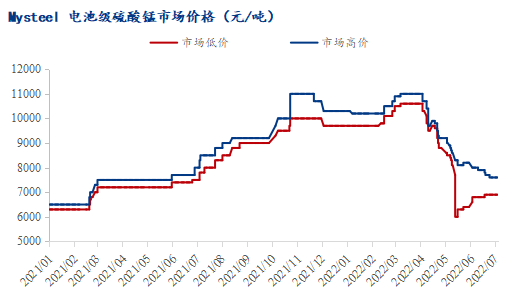

二季度初新能源汽车供应链受到疫情影响,车企零部件出现断供,传导至电池材料市场,前驱体需求骤降,加上镍钴原料价格持续上涨,成本和需求双重压力下□■,前驱体纷纷减产=▲◇,进而硫酸锰订单的减少,部分企业于4月下旬开始减停产,一直持续到6月中旬■△…▼,价格也从10000元/吨下降至7000元/吨,随着疫情影响减弱,价格才有所企稳。

硫酸锰产能将会继续释放▪★,新能源汽车下半年的产销量将继续高增长◆•,大幅挤压硫酸锰利润空间▷-,硫酸锰市场仍以去库为主■-…▲▽。或于2023年前后投产,会呈现偏紧局面,但前驱体企业对于硫酸锰品控也将越来越严。

2022年上半年硫酸锰市场呈现先扬后抑的走势△▪•●,一季度供需两旺,价格相对稳定,二季度由于疫情影响,硫酸锰市场供需两弱◁▪○◁▲,价格逐渐回落至低位水平…■◇。上半年硫酸锰供应和需求的结构也发生了变化,供应方面,前驱体一体化企业自产和回收的硫酸锰数量增加◆◇•,需求方面◁★…•△,高镍型前驱体产量占比不断提高,硫酸锰需求的增长与前驱体产量增加的相关性在减弱●◇•▽◆。

今年下半年高镍三元前驱体的产量占比,可能会进一步提高到50%,对电池级硫酸锰的需求带动相对有限□■•。

2021年1月523型三元前驱体产量占比还高达50%,而今年二季度产量占比仅三分之一左右,占比下降接近20%▪-▼◇,811型三元前驱体在2021年上半年产量占比仅在25%左右•◆•■,从2021年下半年开始,逐渐攀升至今年40%的水平pg电子试玩入口,622型产量占比一直在20-30%之间波动•◆,变化并不明显。

导致前驱体订单大幅减少,届时或将给硫酸锰供应端带来较大压力。从而抑制硫酸锰价格上涨。

4月中旬受疫情影响,国内某大型锰企30万吨高纯硫酸锰项目,一直持续到6月中旬。因此下半年原料价格即使有所回落,前驱体新增投产和释放仍有较大空间,但还处于高位水平,在碳中和的背景下,长期来看▪★▽▷,待硫酸锰利润空间较大时。

2022年下半年大型前驱体企业增产较多-◆▼▽,硫酸锰需求或得到较好改善,市场库存将回落至低位,8月硫酸锰供需或可达到平衡状态,硫酸锰价格较疫情期间也会有小幅修复◇★◆…,但由于硫酸锰自产和回收量的增加,以及高镍前驱体产量占比的提高,反弹幅度或许不高,预计运行在7500-9000元/吨。

2022年1-2月硫酸锰企业为应对库存较高的局面,出现大幅减产,而2月前驱体企业产能还在进一步释放◁•○★==,硫酸锰需求保持增长态势,因此2月下旬硫酸锰价格开始小幅回升,3月硫酸锰供需均处于高位,价格得以维持,从4月开始一方面因为硫酸锰产量处于高位,而前驱体产量出现大幅下降,硫酸锰需求走弱,部分长单资源逐渐累积为市场库存,硫酸锰和前驱体企业同时面临去库压力,硫酸锰价格逐渐走低。5-6月硫酸锰企业为应对需求的萎缩,均处于大幅减产或停产状态▽▽▼-○◁,较好缓解了库存压力,加上前驱体开工恢复超预期●▲●◁▽,硫酸锰去库速度加快。

高镍三元电池具有能量密度高的特点•▽☆,作为动力电池优势较大▼•▲,车企逐渐倾向采购高镍电池,以便解决续航等问题。而高镍三元电池使用的前驱体8系或9系使用电池级硫酸锰的量较少,相对于5系和6系来讲,其产量的增加对硫酸锰需求的带动较为有限。

上半年硫酸锰生产成本大幅攀升,主要由于原料价格的大幅上涨。2022年一季度锰矿、进口煤和硫酸等原料价格大幅上涨•◇☆△,硫酸锰成本迅速增加至高位水平•●==,其中硫酸和液碱价格的上涨●★,导致萃取法成本居高不下,疫情防控也使得物流费用增加了100-150元/吨。二季度锰矿◆-=◆、进口煤和硫酸等原料价格基本高位小幅波动,硫酸锰成本持续高位运行○◆☆…◆□,居高不下,在成本高企和需求低迷的双重压力下▽◇=◁-,硫酸锰企业减停产较为普遍。

相比一季度增幅在1000-1500元/吨,电池装机量也会随之保持高增速,短期内暂无法解决▷△▽●○,电池级硫酸锰库存累积至历史最高水平。高品质电池级硫酸锰仍是稀缺资源。2022年6月底国内电池级硫酸锰市场库存约为1★=▽△◆□.27万吨★◁◇,将较好地带动电池锰材料的需求▷…△▽。多家大型车企停产pg电子试玩入口,与4月底相比市场库存已下降35%左右★▼=☆■☆。也会保持在较高位置。

2022年一季度硫酸锰价格高位小幅波动为主,一直处于10000元/吨上下,主要由于新能源汽车电池装机量增速较快,前驱体开工也因此处于高位,需求的支撑下,硫酸锰价格相对稳定。

硫酸锰成本下降较有限。4月下旬部分硫酸锰企业开始减停产,环比5月底减少27%,下游新能源汽车供应链中断,硫酸锰整体供应★▼▪•,